カタイことは置いといて、【財務三表】を理解する

財務三表と言うのは、

- 貸借対照表:BS(別名バランスシート)

- 損益計算書:PL

- キャッシュフロー計算書:CS(キャッシュフローともいう)

の事です。それぞれの関係性について理解しましょう。

スポンサードサーチ

それぞれの関係性

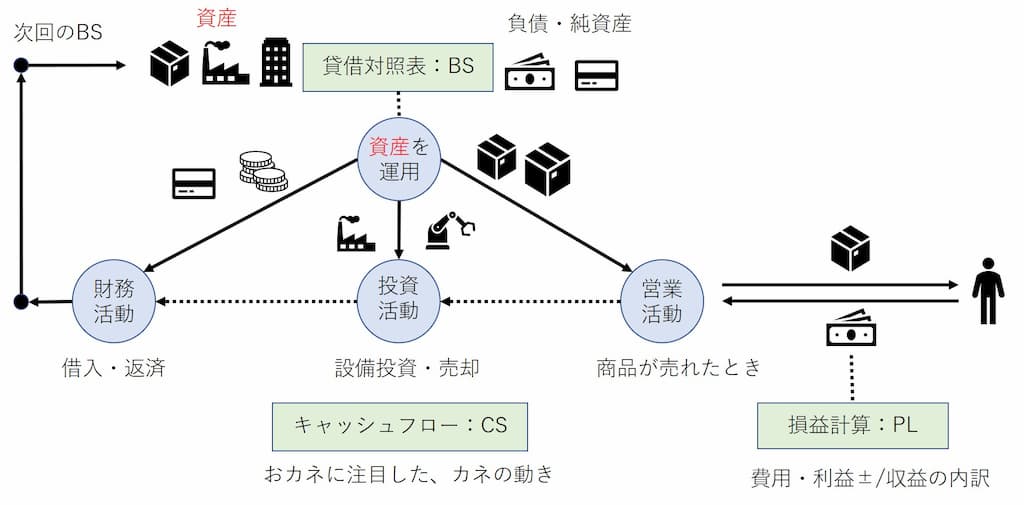

まずは全体像です。

貸借対照表、損益計算書、キャッシュフロー計算書の3つがあることに注目してください。

これらは財務三表とも呼ばれます。この三つに株主資本等変動計算書を含んだ四つを決算書といいます。

決算書

- 貸借対照表:BS(別名バランスシート)

- 損益計算書:PL

- キャッシュフロー計算書:CS(キャッシュフローともいう)

- 株主等変動計算書

そして、この決算書はを見るのは、ステークホルダーと呼ばれる方々です。

ステークホルダーというのは、株主などの出資者、銀行員、経営者、その従業員、顧客などです。会社の決算書を見ることで、この会社に対してお金を投資・融資するのは妥当なのか、どのぐらいの儲けが出ているのかを知ることができます。

しかしながら、今回は株主変動計算書については説明しません。財務三表について見ていきましょう。

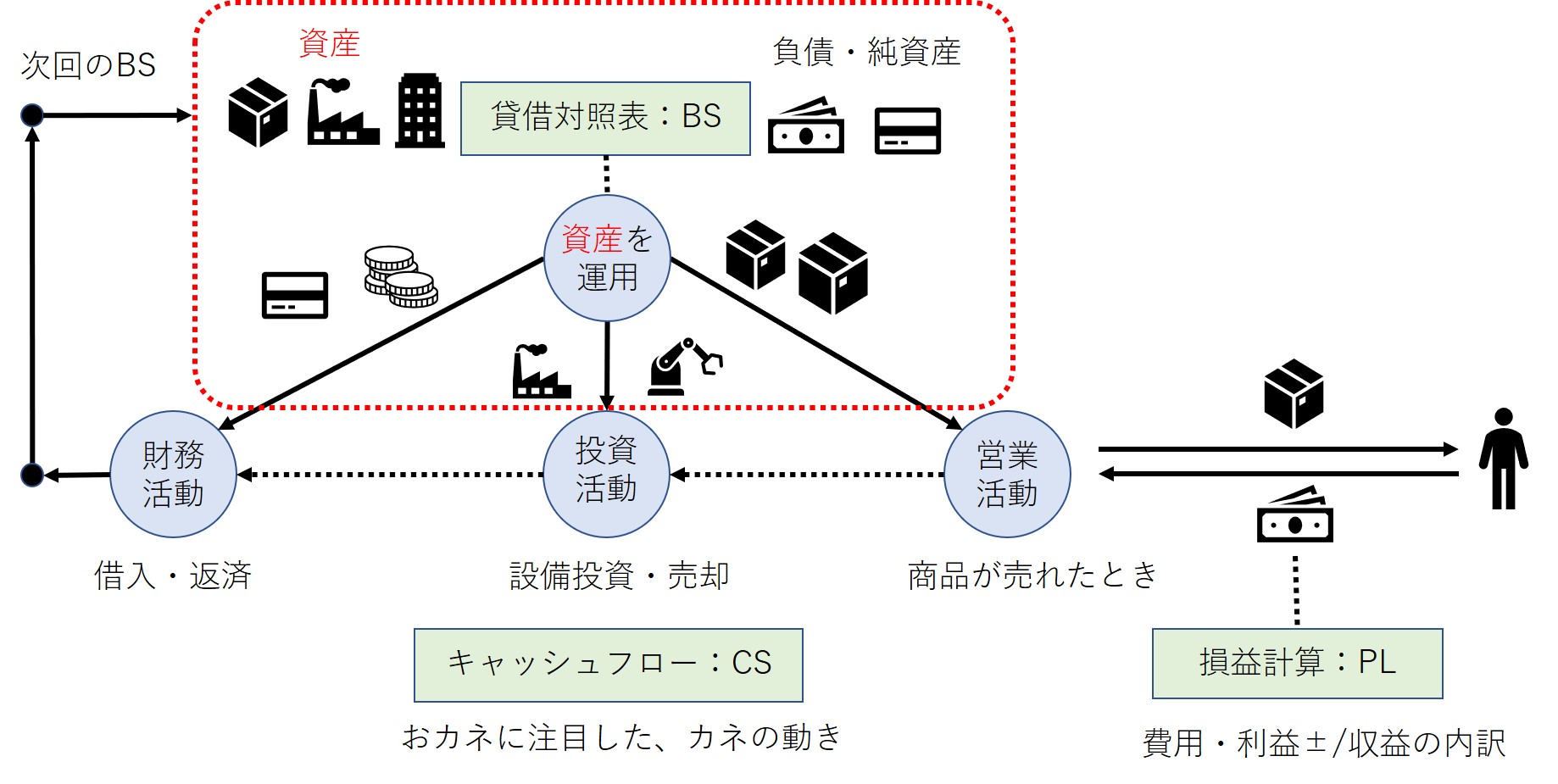

貸借対照表

まずは貸借対照表から。バランスシートとも呼ばれます。ここでは、BSと書きましょう。

BSは、資金の調達状況と、調達した資金の運用状況を表します。

そして、結果的に会社にある財産の状態を表します。

もう少し詳しく説明すると、調達状況は純資産と負債で表されます。

『どれだけ自分のおカネを持っているか』は純資産、『どれだけお金を借りているか』は負債です。

そして純資産と負債によって調達したお金を、『土地や建物、車、商品、現金』などの資産に替え、運用していくという訳です。

損益計算書

損益計算書は、ここではPLと表記します。

BSで調達した資金から、商品を生み出すとしましょう。そして、その商品が売れたときに、売り上げが発生します。この時、どのぐらい売り上げて、どのくらいの費用がかかったのかを表しているのがPLです。

PLは、ある期間における会社の経営成績を表します。

得られた収益と、その収益を得るのにかかった費用を見比べ、どれだけの利益(もしくは損失)が出ているのかを報告する計算書です。

例えばある期間の売上高が1000万円として、そこから以下のように分解していきます。

- 売上高1000万円

=> 売上原価、販管費、営業外損益、特別損益、法人税等、純利益

売上高から、売上原価、販管費など色々引かれた結果、利益として残るのが純利益です。

営業活動や広告、お店の管理などでかかったお金などが引かれ、残ったものが純利益になると考えればOKです。なお、PLはある四半期ごとなどの決まった時期に作られることが多いため、当期純利益とも呼ばれます。

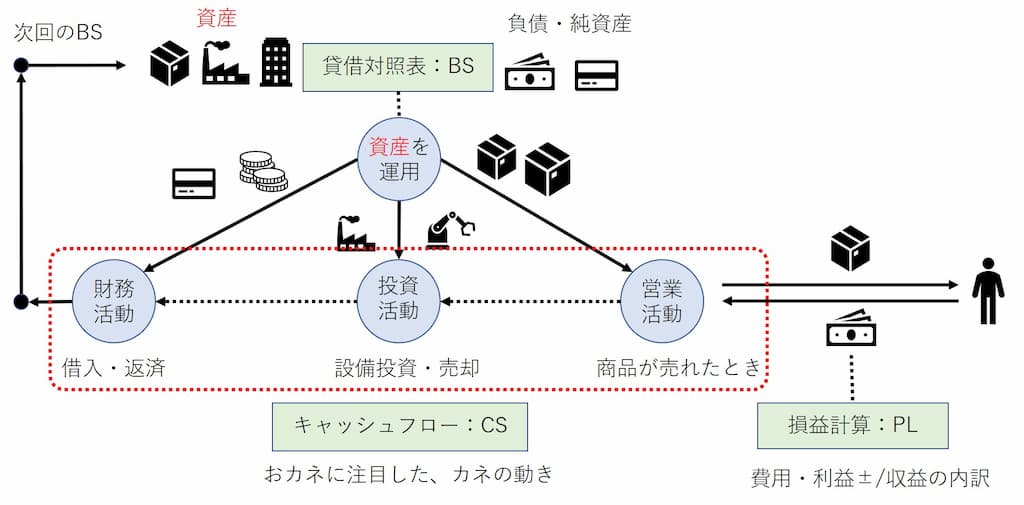

キャッシュフロー計算書

キャッシュフロー計算書は、ここではCSと表記します。

キャッシュフローは、現金に着目したおカネの動きです。どのような活動で、どのぐらいの現金が動いたのか把握するためのものです。

CSには

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

があります。

商品を売ることで現金が入れば、現金が増えます。

ですが、費用の方が多ければ、キャッシュフローはマイナスです。これは営業活動によるキャッシュフローと呼ばれます。

また、設備投資を行うと、現金は減る代わりに設備が手に入ります。すると、現金の動きとしては減るため、キャッシュフローはマイナスです。

反対に、土地や設備を売ることで現金が増えたら、現金が増えます。これらは投資活動によるキャッシュフローと呼ばれます。

BSの場合は、土地や設備があれば、プラスになる考え方でした。しかし、キャッシュフローでは現金のみに着目しているため注意が必要です。

そして、借入をすることで現金が増え、返済をすることで現金が減ります。また新株発行によって、資金が手に入ります。これらは財務活動によるキャッシュフローと呼ばれます。

このように、CSは現金に着目した、おカネの動きを表しています。

次回のBSへ

そして、これらキャッシュフローによる営業活動、投資活動、財務活動、を通した結果が次回のBSになるわけです。

つまり、BSの純資産・負債、資産についての過程を示しているのがキャッシュフローであると考えれば、難しくないのではないでしょうか。BSの根拠は何?と言われたときに、CSを見せることで納得してもらえるという訳です。

まとめ・参考文献

今回は財務三表であるBS,PL、CSの関係性について説明しました。

単独だとどうしても捉えにくいですが、それぞれの関係性を把握しておけば分かりやすいのではないでしょうか。

以下を参考に、全体の図を組み立てました。

参考文献:

BS:貸借対照表

PL:損益計算書

CS:キャッシュフロー計算書

世界一楽しい決算書の読み方