【収入・給与所得・課税所得】全然分かりません

収入・給与所得・課税所得、そして各種控除に関して解説しています。

一緒に詳しくなりましょう!

スポンサードサーチ

収入・給与所得・課税所得

収入・給与所得・課税所得のそれぞれの違いを押さえましょう。

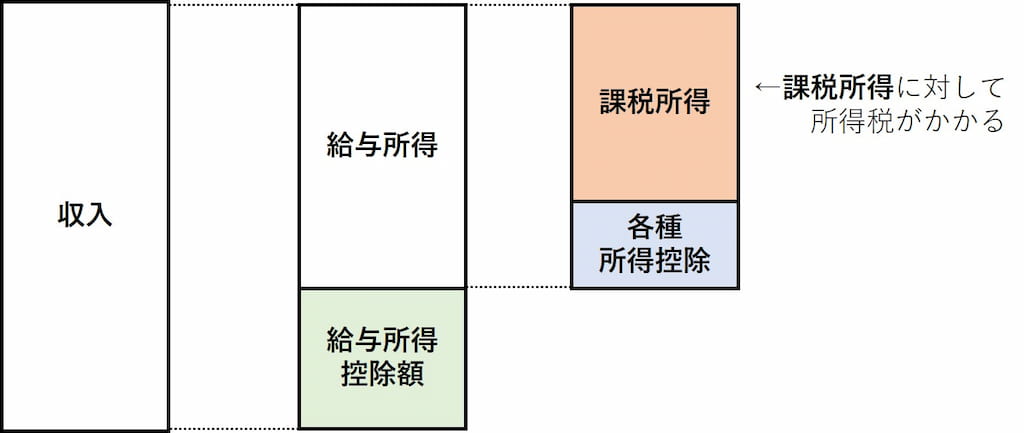

早速ですが、以下の図がすべてです。

収入がまずあり、そこから給与所得控除(自営業なら経費とか)が引かれたものを、給与所得と言います。

その給与所得から各種所得控除が引かれ、残ったものを課税所得といいます。この、課税所得に対して所得税が計算されます。

よく、年収が増えると税金も増えると言われますが、年収とは年における収入のことなので、これは間違いです。

正確には、『課税所得が増えたら、税金(所得税)が増える』になります。

課税所得を減らすには?

では、どのようにして課税所得を減らすことができるのでしょうか?

それには、控除を表す

- 給与所得控除(自営業なら経費)

- 各種所得控除

を大きくできれば、課税所得を小さくでき、結果として所得税を減らすことができます。

課税所得のその後

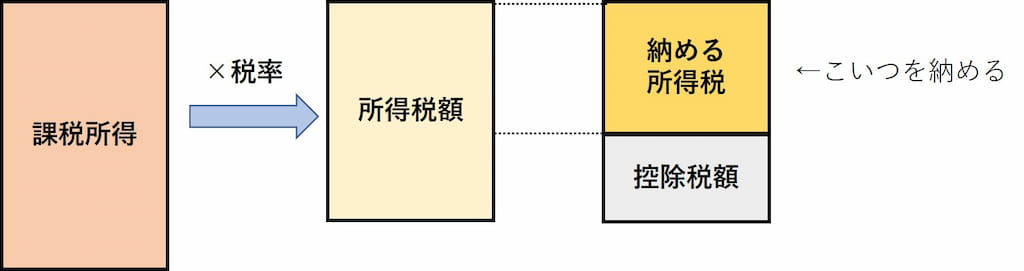

控除について説明する前に、課税所得がその後どのような計算をされるのか見ていきましょう。

課税所得額に応じて、税率が決まっており、所得税額が決まります。

その所得税額の中でも所得税控除があるので、そこでさらに引かれ残った分が支払う所得税金額となります。

参考までに、課税所得とその税率についてリンクを貼っておきます。

参考:所得税の税率(国税庁)

控除について

ここでは、下図の給与所得控除と各種所得控除について説明します。

給与所得控除

今からは解説することは、サラリーマン限定となります。自営業の方は経費となります。

給与所得控除は、収入に対してどれだけの控除(差し引けるか)できるかが決まっています。

参考:給与所得控除(国税庁)

給与所得控除は、自営業でいう経費の代わりのようなものです。

ですが、この給与所得控除額を超えるような場合もあります。つまり、経費> 給与所得控除となってしまった人のために、特別支出控除があります。

参考:特別支出控除(国税庁)

まとめとしては、給与所得控除とプラスで特別支出控除がある、ということです。

ただし、特別支出控除は確定申告をしなければ受け取ることができません。

所得控除

さて、所得控除はどうでしょうか。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 医療費控除

- 寄付金控除

- 社会保険控除

- 生命保険控除

- 地震保険控除

- 小規模企業共済掛金控除

- ひとり親控除・寡婦控除

- 勤労学生控除

- 障害者控除

- 雑損控除

と、こんなにたくさんあります。

興味があれば調べて、控除を受けてみてください。

こちらの所得控除の一部でも、確定申告しないとお金が戻ってこないものもありますので注意してください。

スポンサードサーチ

まとめ

というわけで、収入・給与所得・課税所得、そして控除に関して説明しました。

自分に合う控除がないか探してみてください。注意しないといけないのは、その控除が確定申告が必要な場合もあるということです。

え?年末調と確定申告違うの?という方は、

【全然分かりません】年末調整と確定申告

をご覧ください。